POLÍTICA DE COBRANZA

1. PRINCIPIOS RECTORES DE LA GESTIÓN DE COBRANZA

Legalidad: Todas las acciones se enmarcan en la normativa vigente, especialmente en materia de protección de datos personales y derechos del consumidor.

Respeto al cliente: La gestión de cobro será ética, respetuosa y libre de prácticas imbatidas, priorizando el diálogo y la solución.

Transparencia: La información entregada al cliente será clara, veraz y completa, incluyendo valores adeudados, fechas y consecuencias.

Dignidad humana: Ningún proceso de cobranza podrá vulnerar la intimidad o el buen nombre del cliente ni de terceros.

Eficiencia y oportunidad: Se buscará recuperar la cartera vencida de forma efectiva, sin judicializaciones innecesarias.

2. OBJETIVO

Garantizar la recuperación efectiva de las obligaciones vencidas mediante procesos respetuosos, estructurados y eficientes, minimizando riesgos jurídicos y fortaleciendo la confianza con los clientes

3. ETAPAS DE COBRANZA

COBRANZA PREVENTIVA (antes del vencimiento): Dentro del período comprendido entre los tres (3) y cinco (5) días calendario anteriores al vencimiento de cada cuota, DTC Asociados S.A.S. adelantará gestiones preventivas de cobro mediante canales autorizados, tales como llamadas telefónicas, correos electrónicos, mensajes de texto (SMS) y mensajería instantánea (WhatsApp), con el propósito de notificar al deudor la fecha de exigibilidad y el valor exacto de la cuota a pagar, promoviendo así el cumplimiento oportuno del compromiso crediticio.

COBRANZA PERSUASIVA (día 1 a 30 de mora): A partir del primer día de incumplimiento, DTC Asociados S.A.S. iniciará gestiones de cobranza persuasiva mediante contacto directo con el deudor, a través de llamadas, mensajes y correos electrónicos. Estas gestiones serán efectuadas por gestores internos de la compañía o por terceros debidamente autorizados, con el objetivo de informar sobre el estado de mora, promover la normalización del crédito y evitar el escalamiento a etapas prejurídicas o judiciales.

COBRANZA PREJUDICIAL (día 31 a 90 de mora): Esta etapa tiene como objetivo mantener una gestión estructurada, formal y documentada con el deudor, agotando todos los mecanismos extrajudiciales disponibles antes de iniciar acciones judiciales. Las gestiones son realizadas por funcionarios de DTC Asociados S.A.S. o por terceros contratados y autorizados, y se orientan a la recuperación de obligaciones con mora entre 31 y 90 días. Los medios de contacto utilizados incluyen comunicaciones escritas por correo electrónico o físico, llamadas telefónicas con registro de gestión, mensajes certificados, visitas presenciales autorizadas (en créditos comerciales o microcréditos), y notificaciones por canales previamente aceptados por el cliente.

OPCIÓN COMPLEMENTARIA DE GESTIÓN: ACUERDOS DE PAGO (aplican desde el día 1 de mora en adelante): El acuerdo de pago es un mecanismo excepcional mediante el cual se formaliza, por medio de un documento escrito, la voluntad del deudor y de DTC Asociados S.A.S. de reestructurar las condiciones de pago de un crédito en mora, sin que ello implique la extinción de la obligación principal.

En este documento se detallan:

El valor total de la deuda al momento del acuerdo.

El historial de pagos e incumplimientos del deudor.

Las nuevas condiciones de pago (plazo, forma y periodicidad).

La existencia o no de beneficios concedidos, como reducción o eliminación de intereses moratorios o exoneración de gastos de cobranza.

Su finalidad es evitar que el saldo continúe generando intereses de mora, gastos de cobranza y otros costos asociados, permitiendo la normalización voluntaria de la obligación.

Para que el acuerdo tenga validez legal y operativa, requiere sin excepción la autorización expresa de DTC Asociados S.A.S. y deberá ser suscrito por el deudor y por el funcionario o gestor de cobranza externo debidamente autorizado.

POLÍTICA COBRANZA JUDICIAL (a partir del día 91 de mora): Cuando las gestiones persuasivas y prejudiciales no resulten efectivas y la obligación supere los 90 días de mora, DTC Asociados S.A.S. podrá iniciar el proceso de cobro por la vía judicial. Esta etapa será adelantada por abogados externos especializados, quienes actuarán en nombre de la entidad conforme a lo establecido en el contrato de crédito (pagaré) y la normativa vigente. El inicio del proceso judicial será debidamente notificado al deudor a través de los canales autorizados, e incluirá la presentación de la demanda ejecutiva correspondiente ante la jurisdicción competente. Esta gestión tiene como propósito obtener el cumplimiento forzado de la obligación mediante el embargo y posterior remate de bienes, si así se requiere, en el marco del debido proceso.

4. MARCO LEGAL APLICABLE

La Circular 048 de 2008 de la Superintendencia Financiera de Colombia "Instrucciones relacionadas con las condiciones de la gestión de cobranza prejudicial".

Artículo 1629 del Código Civil "Gastos ocasionados por el pago".

Ley 1266 de 2008 "Disposiciones generales de habeas data".

Ley 2157 de 2021 "Borrón y Cuenta Nueva".

Ley 2300 de 2023 "Derechos a la intimidad de los consumidores”.

5. MECANISMOS PARA REALIZAR LA COBRANZA

El departamento de Cobranza de DTC Asociados S.A.S, los gestores especializados y/o los abogados externos utilizan como mecanismo de gestión de cobranza los siguientes:

Llamada telefónica al teléfono fijo o celular del titular del crédito.

Llamada telefónica al teléfono fijo o celular a terceros: codeudores, deudores solidarios, avalistas.

Si a la llamada telefónica no responden, se dejará mensaje de voz.

Visitas a el lugar de trabajo o negocio, en caso de que la obligación sea un microcrédito.

Cartas enviadas por correo certificado.

Mensajes a través de WhatsApp.

Mensajes SMS.

Correo electrónico.

Notificadores o cualquier otro medio de comunicación otorgado por el Cliente.

Si DTC Asociados no logra comunicarse directamente con el titular el crédito, se procederá a contactar a los codeudores, deudores solidarios o avalistas con el fin de realizar la gestión de cobranza correspondiente.

6. HORARIO DE GESTIÓN

Todo el personal encargado de la gestión de cobranza, deberá hacerla en el horario comprendido de lunes a viernes de 8:00 a.m. a 6:00 p.m. Los días sábado el horario será de 8.00 a.m. a 12 m.

Es importante resaltar que esta gestión de cobro se hará de manera respetuosa, se informará claramente al cliente el estado de su crédito. Lo que busca esta gestión es que el cliente normalice su crédito y evite sobrecostos y reportes negativos en centrales de riesgo.

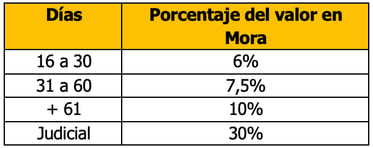

7. TARIFAS

Los gastos de cobranza se empiezan a generar cuando un crédito presenta mora de más de 15 días y corresponden a un porcentaje del valor total del saldo vencido y cobrado hasta el momento que el cliente realiza el pago.

Los gastos de cobranza serán consignados en las cuentas bancarias de recaudo de DTC Asociados SAS, en ningún caso pueden ser pagados a los gestores de cobranza de DTC o a terceros. En caso de pagos parciales, los dineros serán abonados directamente al crédito según la prioridad de imputación de pagos.

8. CANALES DE PAGO:

Banco Davivienda

Bancolombia

Para que se haga efectivo el pago realizado por el cliente moroso, este debe contactar a los Gestores de Cobranza de DTC Asociados S.A.S ya sean internos o externos, con el fin de que le liquiden todos los importes que se hayan generado en el transcurso de la mora, y así darle los valores a pagar que le permitan poner al día del pago de su obligación en mora. Además, el cliente debe enviar por los mecanismos que se le indiquen el comprobante de la consignación del pago y así DTC Asociados S.A.S normaliza el estado del crédito.

En caso de que el crédito se encuentre en mora, DTC Asociados S.A.S bloquea los cupos de crédito disponible para el deudor y sus codeudores.

DTC Asociados S.A.S, podrá en cualquier momento vender la cartera a un tercero sin necesidad de pedir autorización al deudor. Si este evento ocurre, DTC Asociados S.A.S informará al deudor de esta situación a través de correo electrónico o correo físico.

9. CANALES DE ATENCIÓN

Celular: 3005723093

WhatsApp: 3005723093

Correo electrónico: cobranza@dtc.com.co